企业所得税税负率计算公式(具体计算方法详解)

糜初兰 • 2023-04-10 12:16:18 • 5843次

各位伙伴们好,假如你对企业所得税税负率计算公式,以及企业所得税税负计算方法不是很了解,没关系,今天小编就为大家解答一下。希望可以帮助到有需要的朋友,下面就来解答关于企业所得税税负率计算公式的问题,下面我们就来开始吧!

文章目录

企业所得税税负率计算公式

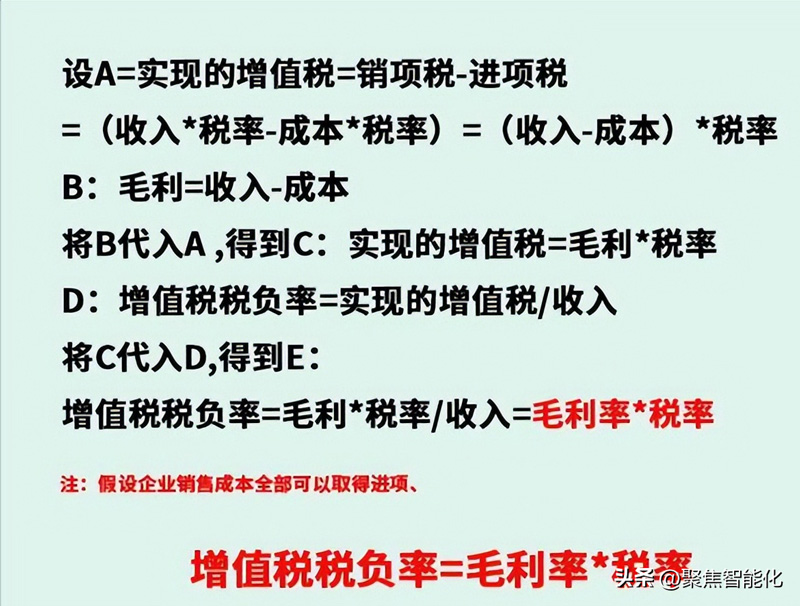

所得税税收负担率(简称税负率)税负率=应纳所得税额÷营业收入×100%。所得税税负率,为年度交纳所得税税额占该企业销售额或者营业额百分比。

如:某企业某年度产品销售收入100万,企业会计利润是10万元,该年度交纳所得税3万,则所得税税负率为3/100*100%=3%

企业所得税税负率=应纳所得税额/销售收入*100%

税负有比例的、累进的、累退的三种形式。比例的税负是负税人所负税款占其收入的比率不随收入的变化而变化;累进的税负是负税人所负税款占其收入的比率随收入的增加而增加;累退的税负是负税人所负税款占其收入的比率随收入的增加而下降。在中国,依据税目有:增值税、消费税、企业所得税、个人所得税、资源税、房产税、城镇土地使用税、城市维护建设税、土地增值税、城市房地产税、车辆购置税、车船使用税、车船使用牌照税、印花税、耕地占用税、契税、固定资产投资方向调节税、烟草税等等,国家的这些种类繁多的税收收入的总和与整个国家的经济总量(用GDP来代表)的比值,就构成了我们全国的税负水平。

拓展资料:微观上的税负,就是单个纳税人的实际税负负担,包括个人与单个企业,这儿税负承担的主体是实际负税人,不是名义纳税人,负税人即最终负担税收的单位和个人,负税人与纳税人是两个不同的概念。因为在微观上,税负的实现是流动的,其中有各种各样的税负转嫁。所以,税负的最后归宿就是微观税负的实际负税人。一个国家的宏观税负水平的高低,同国家的财政政策、产业结构的合理性、本国企业的生产较率、进出口水平及国内商品价格等等经济因素相联系。

企业所得税税负计算方法

法律分析:所得税税负的计算方式:根据我国相关法律的规定,一般是用企业当期应纳所得税总额除以当期企业销售收入然后乘以100%。税负率是指增值税纳税义务人档期应缴纳增值税占当期应税销售收入的比例。所得税税负率为年度交纳所得税税额占该企业销售额或者营业额百分比。公式是所得税税负率=应纳所得税额÷不含税销售额×100%。定义 所得税税负率,为年度交纳所得税税额占该企业销售额或者营业额百分比。

法律依据:《中华人民共和国企业所得税》

第十二条 在计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,准予扣除。

下列无形资产不得计算摊销费用扣除:

(一)自行开发的支出已在计算应纳税所得额时扣除的无形资产;

(二)自创商誉;

(三)与经营活动无关的无形资产;

(四)其他不得计算摊销费用扣除的无形资产。

第十三条 在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除:

(一)已足额提取折旧的固定资产的改建支出;

(二)租入固定资产的改建支出;

(三)固定资产的大修理支出;

(四)其他应当作为长期待摊费用的支出。

企业所得税税负率如何计算,

企业所得税负担率=应纳所得税额÷销售收入×100%。

税负是指实际应计缴的税款占相对应的应税销售收入的比例。

税负可以单指增值税税负、所得税税负、营业税税负等。

也可以把所有本年度上交的所有税款加总计算一个总体税负。

拓展资料:

企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。纳税人范围比公司所得税大。企业所得税纳税人即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类:

(1)国有企业; (2)集体企业;(3)私营企业; (4)联营企业; (5)股份制企业; (6)有生产经营所得和其他所得的其他组织。

企业所得税的征税对象是纳税人取得的所得。包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

企业所得税是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。

作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税。但个人独资企业及合伙企业除外。

参考资料:

百度百科-所得税税负率

相关推荐

发表评论

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1719901459@qq.com 举报,一经查实,本站将立刻删除。